Home » Boekhouding Stamrecht BV » Uitkeringen

De (hoofd)reden voor het bestaan van een Stamrecht BV is dat deze uw gouden handdruk beheert tot het moment dat de ‘klant’ van de Stamrecht BV (de ex-werknemer die een ontslagvergoeding heeft gestort, uzelf dus) het geld weer terug wilt. In de tussentijd zal de Stamrecht BV het geld investeren (of sparen) om deze klant ook wat rente te kunnen betalen (oprenting) maar zodra het nodig is dient de BV het geld uiteraard terug te (kunnen) betalen.

Regels aangaande de uitkeringen uit een Stamrecht BV

Bij het terugbetalen van de gouden handdruk aan de klant dient de Stamrecht BV zich te houden aan de fiscale spelregels die gelden voor een gouden handdruk, net als de ‘gewone’ verzekeraars of banken. Deze regels rond het stamrecht stellen voornamelijk dat de klant zijn of haar geld altijd terugkrijgt in de vorm van periodieke uitkeringen (hoe dit wordt verwerkt in de boekhouding van de Stamrecht BV, ziet u in het betreffende voorbeeld). Daarbij zijn de Stamrecht BV en de klant vrij aangaande wanneer en hoeveel er wordt uitgekeerd, er dienen echter wel altijd drie regels in acht genomen te worden:

Regel 1 is niet erg vervelend wanneer het geld bij een Stamrecht BV staat. Indien u geen partner of kinderen onder de 30 heeft op het moment van overlijden, kunnen de oudere kinderen of andere erfgenamen het geld toch nog erven nadat de BV deze als winst heeft opgenomen. Regel 2 en 3 zijn belangrijker bij de planning rondom de uitkeringen.

Regel 2 geeft aan dat de uitkeringen uiterlijk op AOW-leeftijd in moeten gaan. Dit is voor de klant ook meestal geen groot probleem aangezien veel langer uitstellen vaak toch niet gewenst is. Voor de Stamrecht BV betekent dit echter wel dat het geld op dat moment (grotendeels) liquide dient te zijn om deze uitkeringen te kunnen doen. Daarom is het dus wellicht niet wenselijk is om op late leeftijd nog het gehele kapitaal bijvoorbeeld uit te hebben staan in de vorm van een hypotheek aan de DGA of een kind. Deze zou dan de lening moeten aflossen of over moeten sluiten naar een andere bank waar mogelijk wat vervelende aspecten aanzitten. Denk hierbij aan een hoge rentestand op oversluitdatum of een situatie waarbij de bank de DGA of het kind helemaal geen hypotheek wil verstrekken.

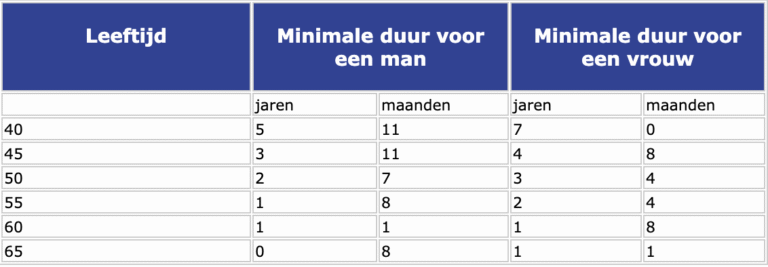

Regel 3 geeft aan dat wanneer u geld opneemt (dit mag op ieder gewenst moment), dit dient te gebeuren door middel van een periodieke uitkering met een minimale duur. De minimale duur is afhankelijk van uw leeftijd (en geslacht) op het moment van opname. Hieronder vindt u een beknopte tabel van de minimale duren, in de praktijk wordt een exacte duur bepaald:

Minimale looptijd uitkeringen Stamrecht BV

Een opname ineens is dus voor een klant van de Stamrecht BV niet mogelijk, wel kan de BV bij wijze van ‘investering’ een bedrag lenen aan de DGA (zodat deze persoon toch een bedrag ineens ontvangt en dit dan in delen terugbetalen).

Wijzigen uitkeringen uit een Stamrecht BV (in hoogte of looptijd)

Een uitkering dient overigens slechts bij de start te voldoen aan de eis van de minimale duur. Tussentijds (ook binnen de minimale duur!) stoppen met een uitkering of de hoogte van deze uitkering wijzigen is wel mogelijk. Een man van 50 kan dus bijvoorbeeld een uitkering starten van een bepaald bedrag per maand voor 2 jaar en 7 maanden (de minimale duur, zie de tabel) en deze al na een paar maanden stopzetten.

Het lijkt dan of deze regel er helemaal niet meer toe doet want deze persoon kan dus bijvoorbeeld 2 maanden lang € 2.000 uitkeren en dan stoppen. Dan heeft hij toch een uitkering ontvangen met een kortere duur dan het minimum?

Niet helemaal. Het klopt dat een ieder dus wel voor een kortere periode uitkeringen kan doen, de minimale duur geeft toch een beperking aangaande de manier waarop dit kan. Stel dat deze persoon een tegoed heeft in de stamrechtverplichting van € 80.000 en een uitkering wil doen van slechts twee maanden ter hoogte van € 2.000 per maand. Als we renteoverwegingen even buiten beschouwing laten kan deze persoon dus een uitkering opstarten van € 2.000 per maand gedurende 40 maanden (zijn totale tegoed is dan precies op) en deze na twee maanden stopzetten. De minimale duur is hier geen probleem geweest.

Heeft deze persoon echter nog maar € 40.000 tegoed in de BV dan kan deze geen uitkering van € 2.000 doen gedurende twee maanden. Ook al heeft hij ruim genoeg saldo bij de Stamrecht BV om twee maanden lang € 2.000 uit te keren, hij heeft niet genoeg om dit gedurende de minimale duur van 2 jaar en 7 maanden te doen (dat zou hem namelijk € 62.000 kosten). Omdat hij maar € 40.000 heeft staan en dit in minimaal 31 maanden dient op te nemen, kan hij dus maximaal maar € 1.290 per maand opnemen. Hij kan er dan voor kiezen om een uitkering simpelweg 3 of 4 maanden te laten duren om zo ook aan de gewenste aanvulling te komen.

Een andere optie is om de uitkeringen te laten wijzigen binnen het uitkeringscontract en deze persoon bijvoorbeeld gedurende een bepaalde periode (van de 31 maanden) € 2.000 krijgt en daarna € 1.000. Zo kan hij toch € 2.000 per maand ontvangen gedurende twee maanden. Dergelijke opzetten van uitkeringen kunnen wij voor u berekenen en verder uitwerken, men mag namelijk niet oneindig veel schommelen tijdens de uitkeringen. Ook de fiscus heeft hierin zo zijn grenzen en het is erg belangrijk hier niet overheen te gaan.

Administratie uitkeringen uit de Stamrecht BV

Wanneer de Stamrecht BV uitkeringen doet, dient dit natuurlijk juridisch en fiscaal correct afgewikkeld te worden in de boekhouding van de Stamrecht BV. Hiervoor dient er een aantal zaken geregeld te worden:

Uiteraard kunnen wij voor u alle werkzaamheden uit handen nemen. De kosten hiervoor zijn € 200,- ex BTW per jaar, voor alle bovenstaande werkzaamheden (inclusief 12 aangiftes), zie ook de betreffende pagina aangaande onze kosten. mocht u deze zaken zelf uit willen voeren, kunt u hierover veel informatie vinden op de betreffende site van de belastingdienst.

Hoofdkantoor Den Haag

Noordeinde 35

2514 GC DEN HAAG

Vestiging Venray

Langstraat 125

5801 AC Venray

tel : 085 303 09 53

info@clarusadvies.nl