Objectief medisch vaststelbaar

Er is uitsluitend sprake van arbeidsongeschiktheid indien er ‘in directe relatie tot ziekte of ongeval objectief medisch vast te stellen stoornissen bestaan, waardoor u ongeschikt bent tot het verrichten van arbeid’. Van zodanige stoornissen is sprake indien uw klachten en beperkingen op grond van rapportage door medisch deskundigen te herleiden zijn tot een herkenbaar en benoembaar ziektebeeld. Stoornissen waarvoor géén medisch oorzakelijke factor is gevonden, worden beschouwd als niet objectief medisch vaststelbaar.

Contractperiode

Soms wordt de contractperiode door de verzekeraars vastgesteld, meestal op één of vijf jaar. Deze contractperiode wordt door de verzekeringsmaatschappij vervolgens per jaar verlengd. Overigens, wanneer u besluit om in loondienst te gaan of stopt met uw werkzaamheden als zelfstandige, dan vervalt voor u het verzekerd belang en kunt u de polis zonder meer opzeggen nadat de huidige contractperiode is verlopen.

Het verzekerde bedrag

Het verzekerde bedrag is het jaarbedrag dat u wenst uitgekeerd te krijgen wanneer er sprake is van arbeidsongeschiktheid. Bij het verzekerd bedrag wordt onderscheid gemaakt tussen Rubriek A en Rubriek B. Rubriek A is het verzekerd bedrag dat u in het eerste jaar wenst uitgekeerd te krijgen. Rubriek B is het jaarbedrag dat u in de jaren die daarop volgen uitgekeerd wenst te krijgen. Verzekeraars hanteren een maximum verzekerd bedrag van 80% van uw bruto jaarinkomen.

Een vast tarief of een leeftijdsafhankelijk tarief

U kunt kiezen uit twee tariefvormen. Bij een vast tarief (standaardtarief) betaalt u over gehele looptijd van de AOV een vaste premie per jaar. Bij een leeftijdsafhankelijk tarief (combitarief) start u met een lagere premie, dat stijgt in de loop van de jaren aangezien het risico steeds groter wordt naarmate uw leeftijd stijgt.

De wachttijd (eigen risicotermijn)

De wachttijd gaat in zodra u arbeidsongeschikt raakt en is de periode waarin de verzekeraar nog niets hoeft uit te keren. In regel geldt dat hoe langer de wachttijd is, hoe lager de premie van een AOV zal zijn. Dit aangezien de kans groter wordt dat iemand beter is geworden tegen de tijd dat de verzekeraar had moeten uitkeren. Indien het mogelijk is om een langere periode te overbruggen omdat u bijvoorbeeld voldoende eigen vermogen heeft, kan het verlengen van de wachttijd een goede optie zijn om de premie te drukken.

Eindleeftijd

De eindleeftijd is de leeftijd waarop de AOV eindigt met uitkeren. U kunt zelf bepalen wanneer deze eindleeftijd is, mits deze tussen de 50 en 65 jaar is. Een AOV loopt standaard tot het 65ste levensjaar, tenzij u een beroep uitoefent met een relatief verhoogde kans op arbeidsongeschiktheid. Vaak stellen verzekeraars in dit geval een verlaagde eindleeftijd in zoals 55 of 60 jaar.

Beroepsarbeidsongeschiktheid of passende arbeid

Tijdens het keuzeproces om tot de juiste AOV te komen, komt u voor de keuze te staan om uw AOV op basis van beroepsarbeidsongeschiktheid of op passende arbeid te verzekeren. Het grote verschil van deze criteria zijn de premie en of u verplicht kunt worden gesteld om passend werk te accepteren in geval van gedeeltelijke arbeidsongeschiktheid.

Met passende arbeid kunt u door de verzekeraar verplicht worden gesteld om een vervangende functie buiten uw eigen bedrijf te accepteren in geval van gedeeltelijke arbeidsongeschiktheid. Deze bepaling wordt door de volgende criteria beoordeeld:

In hoeverre u nog in staat bent om naar krachten en bekwaamheden een bepaalde functie uit te voeren;

Werkzaamheden op basis van uw opleiding en vroegere werkzaamheden;

De vraag of andere beroepswerkzaamheden in redelijkheid van u verlangd kunnen worden.

- Beroepsarbeidsongeschiktheid

Wanneer u uw verzekering kiest op basis van beroepsarbeidsongeschiktheid, houdt dit kortweg in dat u in geval van arbeidsongeschiktheid wordt beoordeeld op basis van uw huidige beroep. U zal niet verplicht worden gesteld om bijvoorbeeld werkzaamheden op basis van uw opleiding en vroegere werkzaamheden te accepteren.

De dekking

U kunt kiezen voor een complete dekking of een beperkte dekking. Een polis op basis van beperkte dekking is een stuk voordeliger omdat bepaalde oorzaken van arbeidsongeschiktheid niet worden meeverzekerd. Voorbeelden zijn verzekeringen waarbij er alleen ernstige aandoeningen of alleen ongevallen worden gedekt. Ook is het mogelijk om psychische problemen uit te sluiten. Een verzekering op basis van complete dekking zorgt voor de meest optimale dekking maar heeft uiteraard de hoogste premie.

Indexatie

Veelal zal het niet afdoende zijn om een verzekerd bedrag vast te zetten tot leeftijd 65. Aan de ene kant vermindert de waarde van een vast bedrag wegens inflatie, aan de andere kant groeit het inkomen over het algemeen met de jaren wat de mogelijkheid meebrengt dat iemand na verloop van tijd onderverzekerd raakt. Indexatie zorgt ervoor dat het verzekerde bedrag jaarlijks stijgt met een bepaald percentage om de gevolgen van inflatie tegen te gaan (2%, 3% of een CBS index).

U kunt ervoor kiezen het verzekerde bedrag te laten stijgen wanneer u niet arbeidsongeschiktheid bent en/of het verzekerd bedrag te laten stijgen vanaf het moment van de eerste uitkering. De eerste zorgt ervoor dat uw verzekerd bedrag met de tijd actueel blijft. De tweede optie zorgt ervoor dat u vanaf het moment van uitkeren niet vastzit aan een jaarlijks gelijkblijvende uitkering maar een uitkering ontvangt die meestijgt met de inflatie.

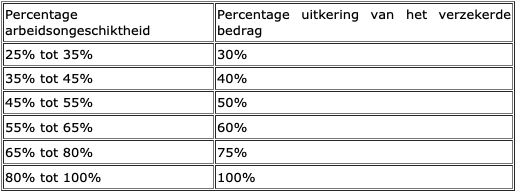

Arbeidsongeschiktheidspercentage

Het bepalen van het juiste arbeidsongeschiktheidspercentage is van groot belang voor uw AOV. Wanneer u zich wilt beroepen op een uitkering uit uw AOV, beoordeelt een medisch adviseur de mate van arbeidsongeschiktheid. U kunt bijvoorbeeld kiezen voor een arbeidsongeschiktheidspercentage van 25% (maximale dekking), 45%, 55%, 65% of 80% (minimale dekking). Wanneer u kiest voor een arbeidsongeschiktheidpercentage van 80% en de medisch adviseur beoordeeld u op 60% arbeidsongeschiktheid, krijgt u geen uitkering. Uiteraard is ook hier de premie weer zeer afhankelijk van uw keuze.