Home » Boekhouding Stamrecht BV » Praktijkvoorbeelden » Hypotheek

Het verstrekken van een hypotheek uit de Stamrecht BV is een zeer populaire optie. Ten eerste omdat er bij een goede invulling hiervan zeer grote fiscale voordelen worden behaald (de lening blijft gewoon aftrekbaar) en ten tweede omdat de winst (die normaal op een hypotheek wordt gemaakt door een bank of verzekeraar) nu bij de eigen Stamrecht BV terecht komt. Op deze pagina geven wij aandacht aan de leningovereenkomst en de manier waarop de hypotheek terugkomt in de aangifte van de Stamrecht BV. Op de pagina in het onderdeel ‘veelgestelde vragen gouden handdruk’ geven wij een vergelijking van deze en de andere opties die u heeft om met de gouden handdruk de hypotheek af te lossen.

Om de hypotheek te verstrekken dient er allereerst een akte te worden opgesteld waarin op een correcte manier aan de volgende zaken invulling wordt gegeven:

Voor deze akte geldt hetzelfde als voor de stamrechtovereenkomst; hierbij kunnen wij u helpen om alle aspecten optimaal aan te laten sluiten bij uw persoonlijke situatie en zorg dragen dat hetgeen dat uiteindelijk op papier komt ook daadwerkelijk fiscaal goedgekeurd is. Hieronder alvast de uitgangspunten per variabele:

Het rentepercentage van de hypotheek uit de Stamrecht BV

Dit is uiteraard een zeer belangrijk aspect van de lening. Het meest belangrijke aspect aan de rente is dat deze zakelijk dient te zijn. Afhankelijk van uw eigen situatie zal het aantrekkelijk zijn om een zo hoog mogelijke of juist zo laag mogelijke rente te nemen. Echter, om dan zomaar 10% of 1% af te spreken is uiteraard niet toegestaan. Wel is er ruimte om zelf de rente invulling te geven. Op de zakelijke markt alleen al verschillen de rentes aanzienlijk tussen de verschillende aanbieders dus u kunt altijd een rente opstellen die gelijk is (of iets voorbij gaat) aan de rente die wordt gevraagd door de hoogste danwel laagste aanbieder van dat moment. Hierbij dient wel gekeken worden naar de rentevastperiode en de waarde van het onderpand. Als globale richtlijn wordt vaak meegegeven dat een rente als veilig is te beschouwen als deze niet meer dan 25% afwijkt van een vergelijkbare rente op de markt. Als een marktrente dus 6% is, dan is het in principe veilig om een rente met de Stamrecht BV af te spreken tussen de 4,5% en 7,5%.

De rentebetalingen

U kunt ervoor kiezen aan het eind van het jaar te betalen of bijvoorbeeld iedere maand, afhankelijk van wat u prettig vindt. Ook kunt u de fiscale teruggave hierop aanpassen natuurlijk. Erg belangrijk punt hierbij is wel om (zeker wanneer u voor een jaarlijkse rentebetaling kiest) ervoor te zorgen dat u de rente daadwerkelijk betaalt in het jaar waarin u de aftrek neemt.

Looptijd van de lening

Deze wordt meestal op 10 jaar gezet en heeft verder maar weinig invloed op de overige variabelen. De rentevastperiode kan namelijk afwijken van de duur van de lening en wij zullen altijd een mogelijkheid in de akte opnemen voor een (boetevrije) vervroegde aflossing.

Aflossingsschema

Een aflossingsschema is verplicht. Er kan echter wel worden opgenomen dat er geheel geen aflossing plaatsvindt en de gehele schuld dus op einddatum ineens wordt afgelost. Daarbij nemen wij dus wel altijd op dat vervroegde aflossing (of gedeeltelijke aflossing) boetevrij mogelijk is. Bij een aflossingsvrije lening dient de rente hoger te zijn dan bij een lening waar tussentijds wordt afgelost. Let er wel op dat nieuwe leningen sinds 2013 een verplicht aflossingsschema dienen te hebben (in maximaal 30 jaar doent er te worden afgelost). Bestaande aflossingsvrije hypotheken kunnen wel als zodanig worden overgesloten naar de Stamrecht BV.

De zekerheden

Indien een zakelijke partij (zoals de Stamrecht BV) een grote geldsom leent aan een derde, zal deze wat zekerheden op papier willen zetten (ook al is de lener de eigen DGA). Voor bestaande banken en verzekeraars betekent dit meestal dat het onderpand wordt bezwaard met een hypotheek.

In februari 2013 heef de fiscus nieuwe richtlijnen gepresenteerd aangaande hun eisen omtrent leningen uit de Stamrecht BV; lees ze hier.

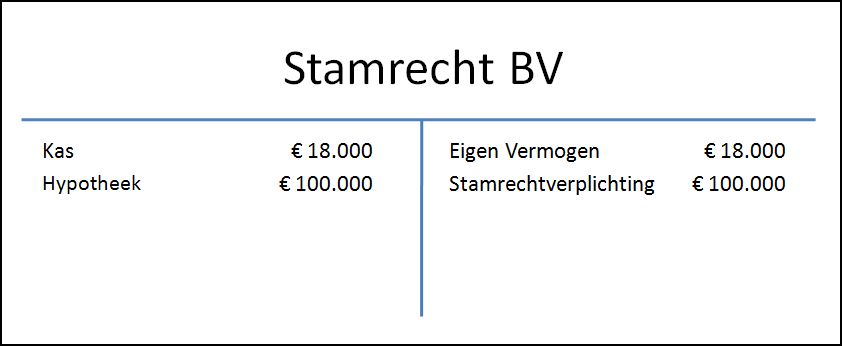

NB: ook hier gaan we er weer van uit dat uw Stamrecht BV is opgericht voor 1 oktober 2012 en dus nog wel de verplichting kende van een startkapitaal van € 18.000. Dit omdat deze BV’s (gezien verlengde boekjaar) pas medio 2014 voor het eerst aangifte hoeven te doen. Mocht u een Flex-BV hebben opgericht na 1 oktober 2012, of bekijkt u deze pagina’s als informatie vooraf, dan kunt u uitgaan van een aanwezig saldo van € 100.001 in plaats van € 118.000, maar de verdere berekeningen en manier van boeken blijven gelijk.

Stel dat de persoon die we tot nu gebruiken in de voorbeelden de ontslagvergoeding geheel omzet in een aflossingsvrije hypotheek aan zichzelf welke wordt overgesloten van een bestaande bank waar 6% verschuldigd was. In de akte nemen we ook 6% (in de praktijk zullen we wellicht een hoger of lager percentage kiezen). Over het spaargeld dat niet is omgezet maakt de BV weer 5% rendement, de stamrechtverplichting heeft nog steeds een oprenting van 3%. De balans van de Stamrecht BV bij aanvang:

Nu heeft deze persoon op drie manieren met de Stamrecht BV te maken. Ten eerste als eigenaar die hopelijk winst gaat maken met een BV, ten tweede als ex-werknemer die de ontslagvergoeding heeft ondergebracht bij deze BV en ten derde als klant die geld heeft geleend voor zijn hypotheek.

Journaalpost overname hypotheek Stamrecht BV

Na een jaar is de ontvangen rente dus € 6.000 (welke in de kas terechtkomt). Op het overige geld in de kas (€ 18.000) is evenals in de voorgaande situatie een rendement van 5% gemaakt (€ 900) en de kosten voor de boekhouding bedragen weer € 300 terwijl de ‘kosten’ voor de oprenting nog steeds € 3.000 zijn. Hierdoor is de kaspositie gegroeid van € 18.000 naar € 24.600 terwijl de hypotheekschuld nog steeds op € 100.000 staat. De winst (toename eigen vermogen) is dan € 3.600 geweest (weer te vinden uit de groei van het eigen vermogen of door de rekensom: 6.000 + 900 – 300 – 3000). Hierover dient 20% vennootschapsbelasting afgedragen te worden en bij opname aanmerkelijk belangbelasting (samen 40%), dus netto houdt de DGA € 2.160 over aan deze opzet. De balans van de Stamrecht BV (voor belasting):

Zo krijgt deze Stamrecht BV netto € 2.160 terug uit deze hypotheek, welke anders gewoon naar de bestaande bank was gegaan. De Stamrecht BV maakt dus een hele mooie winst zonder risico te nemen terwijl de lener de volledige aftrek over de hypotheek behoudt. Om alles optimaal vorm te geven dienen we in alle aktes rekening te houden met uw persoonlijke financiële situatie.

Betaalt u bijvoorbeeld waarschijnlijk altijd 52% belasting, dan dient de oprenting in de stamrechtverplichting zo laag mogelijk te zijn, maar de rente in de hypotheekakte zo hoog mogelijk.

Dat de oprenting meestal zo laag mogelijk moet zijn hebben we reeds behandeld en ligt in het feit dat hierdoor een groter deel van het rendement van de BV ook echt winst is voor de BV (belast tegen 40% en vrij besteedbaar) in plaats van toekomt aan de stamrechtklant welke er 52% over zou moeten betalen (en onder beperkende voorwaarden moet opnemen).

Dat de hypotheekrente zo hoog mogelijk moet zijn ligt in het feit dat de rentebetalingen door de fiscus vaak voor 52% worden terugbetaald, terwijl de renteontvangsten als winst in de Stamrecht BV terechtkomen en dus voor 40% worden belast. Over iedere euro rente die wordt betaald aan de wordt na belasting (van 40% totaal) dus 60 cent door de BV terugbetaald als winstuitkering terwijl u daarnaast nog 52 cent belasting door de fiscus wordt teruggegeven, dus 12 cent winst.

In andere gevallen is het juist denkbaar dat het voor een bepaalde persoon prettig is om de hypotheekrente zo laag mogelijk te houden (in geval er geen of weinig aftrek is, zoals bij een Box 3 hypotheek op een tweede woning) en de oprenting in de stamrechtverplichting zo hoog mogelijk. Dit hangt allemaal van de individuele situatie af welke naar onze mening helaas te weinig aandacht krijgt in de huidige praktijk.

Door alle aktes optimaal op te stellen (dit komt erop neer dat bij de start eenmalig de variabelen goed bekeken worden), kunt u een fiscaal voordeel behalen van honderden of zelfs duizenden euro’s per jaar! Dit zonder meer risico’s te nemen of anders te beleggen, maar alleen door de administratie van de Stamrecht BV beter neer te zetten.

Hoofdkantoor Den Haag

Noordeinde 35

2514 GC DEN HAAG

Vestiging Venray

Langstraat 125

5801 AC Venray

tel : 085 303 09 53

info@clarusadvies.nl