Home » Boekhouding Stamrecht BV » Praktijkvoorbeelden » Storting gouden handdruk

Zodra de Stamrecht BV is gepasseerd bij de notaris kan deze BV activiteiten gaan ondernemen. Als eerste zal de Stamrecht BV een nieuwe ‘klant’ (weliswaar dezelfde persoon als de DGA) krijgen welke zijn gouden handdruk (in dit voorbeeld € 100.000) inbrengt in ruil voor een bepaalde rentevergoeding (de oprenting). De voorwaarden tussen de Stamrecht BV en de klant worden vastgelegd in de stamrechtovereenkomst. Nadat deze overeenkomst is getekend door de bestuurder van de Stamrecht BV en de toekomstige klant (tweemaal dezelfde handtekening, maar toch), kan de ex-werkgever van de klant de gouden handdruk bruto overboeken naar de Stamrecht BV.

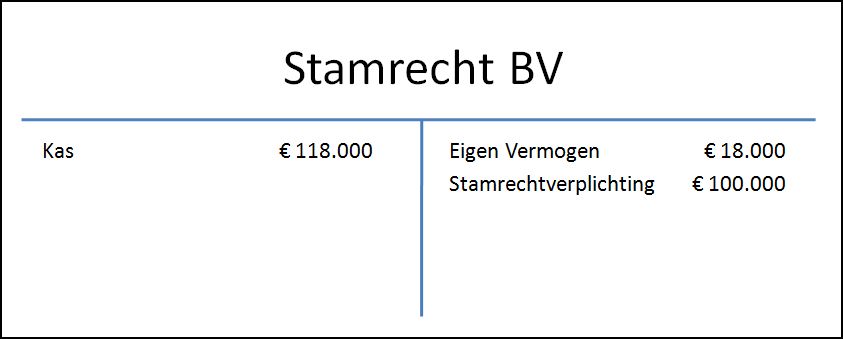

De Stamrecht BV krijgt dit geld binnen op de bankrekening maar krijgt hiermee ook direct een schuld aan de klant, welke dit geld later weer terug wilt in de vorm van uitkeringen. Op de balans van de Stamrecht BV ziet dit er als volgt uit:

In bovenstaand voorbeeld gaan we ervan uit dat het oorspronkelijke startkapitaal van € 18.000 nog aanwezig is en dus niet is ‘ingeruild’ voor een schuld aan de DGA (zoals in het vorige voorbeeld). Het totale saldo van de bankrekening bestaat dus uit € 18.000 startkapitaal en € 100.000 gouden handdruk. Sinds 1 oktober 2012 (introductie Flex-BV) kan dit startkapitaal dus ook uit € 1 bestaan in plaats van € 18.000.

Journaalpost storting gouden handdruk Stamrecht BV

Voor de Stamrecht BV maakt het overigens niet erg uit waar het geld vandaan komt, in de kas zit € 118.000 (of € 100.001 in geval van een Flex-BV) waarmee rendement moet worden behaald. Dit om de kosten te kunnen betalen (waaronder een deel rente aan de klant) en het restant (de winst) hopelijk bij te kunnen schrijven op het eigen vermogen (wat toekomt aan de DGA).

Of, en zo ja wanneer, het prettig is om het startkapitaal wel uit de Stamrecht BV te halen kunt u uiteraard eens met ons bespreken.

Overigens, in de praktijk zal de stamrechtovereenkomst vaak aangeven dat de Stamrecht BV een bedrag als kosten- en winstopslag mag rekenen aan u als klant, meestal 5% van de gouden handdruk (met een maximum van € 20.000,-). Indien dit het geval is zal de Stamrecht BV een andere journaalpost maken, namelijk:

Journaalpost kosten- en winstopslag bij storting gouden handdruk

In dit voorbeeld wordt deze kosten- en winstopslag door de Stamrecht BV in één keer tot het resultaat van het boekjaar gerekend. Het is ook mogelijk deze opslag te passiveren op de balans en hier op af te schrijven gedurende bijvoorbeeld 10 jaar. Zo wordt de winst niet in één keer genomen maar over meerdere jaren verspreid.

Klik op de link om terug te gaan naar het overzicht van praktijkvoorbeelden.

Hoofdkantoor Den Haag

Noordeinde 35

2514 GC DEN HAAG

Vestiging Venray

Langstraat 125

5801 AC Venray

tel : 085 303 09 53

info@clarusadvies.nl