Home » Boekhouding Stamrecht BV » Praktijkvoorbeelden » Uitkeringen

Op een gegeven moment (uiterlijk op leeftijd 65) dient de stamrechtklant zijn geld weer op te nemen in de vorm van een gespreide uitkering. Hoe dit fiscaal geregeld wordt geven we aan in de pagina aangaande de uitkeringen. Hier geven we de boekhouding van de Stamrecht BV weer in geval er uitkeringen gedaan worden.

In dit voorbeeld gaan we ervan uit dat deze persoon een opname doet van € 1.000 per maand en er een minimale duur van 3 jaar geldt. Stel dat de ontslagvergoeding gestort is in januari en de klant vanaf mei gestart is met de uitkering.

Wij stellen dan, voordat de uitkeringen starten, een akte van uitkeringen op waarin wordt opgenomen dat de klant vanaf mei gedurende 36 maanden een uitkering van € 1.000 wenst te ontvangen. Aan het eind van het jaar heeft de klant dus 8 uitkeringen ontvangen. We gaan er nu weer vanuit dat de Stamrecht BV het een rendement maakt van 5%, zonder hypotheek of lening aan de DGA (al kan dit wel natuurlijk). De overige zaken zijn gelijk als in voorgaande voorbeelden.

NB: ook hier gaan we er weer van uit dat uw Stamrecht BV is opgericht voor 1 oktober 2012 en dus nog wel de verplichting kende van een startkapitaal van € 18.000. Dit omdat deze BV’s (gezien verlengde boekjaar) pas medio 2014 voor het eerst aangifte hoeven te doen. Mocht u een Flex-BV hebben opgericht na 1 oktober 2012, of bekijkt u deze pagina’s als informatie vooraf, dan kunt u uitgaan van een aanwezig saldo van € 100.001 in plaats van € 118.000, maar de verdere berekeningen en manier van boeken blijven gelijk.

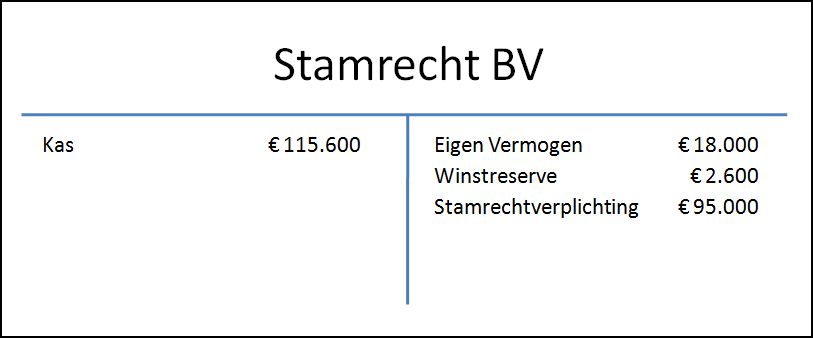

De kas staat op het eind dan op € 115.600 (€ 118.000 + € 5.900 – € 300 – € 8.000). De winst is nog steeds € 2.600 (€ 5.900 – € 3.000 – € 300). De waarde van de stamrechtverplichting is nu echter gedaald naar € 95.000 (€100.000 + € 3.000 – € 8.000). De balans van de Stamrecht BV:

Journaalpost uitkeringen Stamrecht BV

Hier gaan we voor het gemak uit van een belastingpercentage van 40%.

Overigens is de bovenstaande balans eigenlijk helaas slechts een benadering van de echte situatie (welke door ons uiteraard wel exact in de administratie van de Stamrecht BV wordt verwerkt). In de praktijk zal de boekhouding van de Stamrecht BV er namelijk iets anders uitzien aangezien de gemaakte rente door de BV wat lager zal zijn en ook de stamrechtverplichting iets lager uitvalt op de balans. Dit omdat de klant niet het gehele jaar over € 100.000 een rentevergoeding krijgt en de Stamrecht BV ook niet het gehele jaar over € 100.000 beschikt op zijn bankrekening. Hij neemt namelijk tussentijds bedragen op en ontvangt daarmee over de opgenomen bedragen tot het eind van het jaar geen rente meer. Ook hebben wij hier geen actuariële berekening gemaakt, iets wat in de praktijk wel verplicht is.

Hoofdkantoor Den Haag

Noordeinde 35

2514 GC DEN HAAG

Vestiging Venray

Langstraat 125

5801 AC Venray

tel : 085 303 09 53

info@clarusadvies.nl