Home » Boekhouding Stamrecht BV » Praktijkvoorbeelden » Startkapitaal

Boekhouding rond de storting van het startkapitaal in de Stamrecht BV

(LET OP: dit deel is in principe niet meer van toepassing op Stamrecht BV’s welke na 1 oktober 2012 zijn opgericht in verband met de introductie van de Flex-BV. Gezien de meeste Stamrecht BV’s waarvoor nu de boekhouding gedaan wordt deze verplichting bij oprichting wel kende, is dit deel van de praktijkvoorbeelden onaangepast).

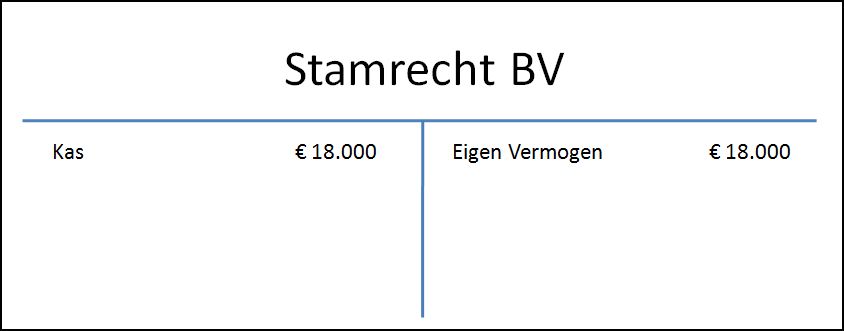

De storting van € 18.000 startkapitaal was tot 1 oktober 2012 een vereiste om een BV (dus ook een Stamrecht BV) op te kunnen richten. Met deze € 18.000 kocht de DGA (de directeur grootaandeelhouder) alle nieuw uitgegeven aandelen van de Stamrecht BV en verkreeg zo 100% eigendom in de Stamrecht BV. De bank gaf een bankverklaring af aan de notaris zodra er € 18.000 op de bankrekening stond van de BV in oprichting waarna de akte werd gepasseerd.

Deze € 18.000 diende de oprichter zelf te storten (al mocht dit wel met geleend geld zijn) en kon dus niet uit de ontslagvergoeding worden betaald. Na oprichting ziet de balans van een dergelijke Stamrecht BV er dan als volgt uit:

Het eigen vermogen is (doorgaans) opgebouwd uit meerdere elementen (zoals winstreserves en aandelenkapitaal). In dit geval bestaat het gehele eigen vermogen vooralsnog uit aandelenkapitaal, in de volgende voorbeelden bestaat het eigen vermogen ook uit dit aandelenkapitaal maar is er ook een gedeelte winst (of verlies) bijgeschreven.

Journaalpost startkapitaal Stamrecht BV

Voor een Flex-BV, welke de verplichting tot een kapitaal van € 18.000 niet kent, is de boeking uiteraard anders. Er is nog wel steeds een startkapitaal nodig, maar dit is in de meeste gevallen bijvoorbeeld maar € 1.

NB: bij een Flex-BV is het ook mogelijk het startkapitaal niet daadwerkelijk te storten, maar schuldig te blijven aan de BV. In dit geval is de journaalpost gelijk als boven, maar wordt de regel ‘bank’ vervangen door ‘vordering DGA’.

Kasrondje en de Stamrecht BV

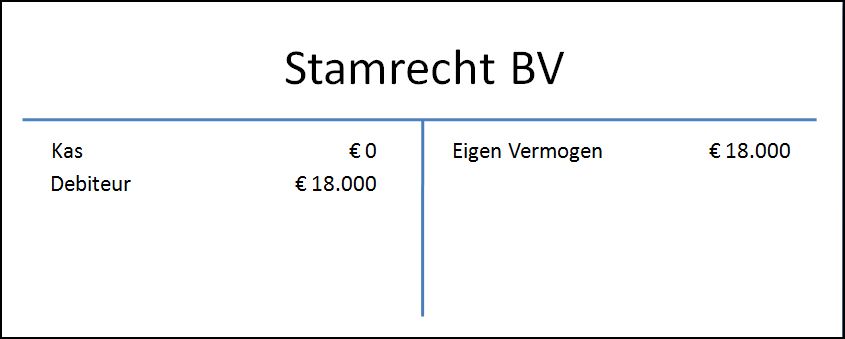

De Stamrecht BV kon ook voor introductie van de Flex-BV het startkapitaal direct weer uitkeren aan de DGA. Ook was het mogelijk dat een bank het startkapitaal voorschoot en direct na oprichting weer opnam. Om geen zogenaamd kasrondje te maken diende deze betaling in beide gevallen in de boekhouding van de Stamrecht BV te worden opgenomen. Bij een ‘kasrondje’ is het geld na oprichting namelijk ineens ‘verdwenen’. Het is gestort op rekening van de BV en deze heeft vervolgens zonder iets op papier te zetten dit bedrag weggeboekt naar de DGA.

Aangezien de balans altijd in evenwicht dient te zijn, het eigen vermogen niet afneemt en de kas na terugstorting inmiddels op € 0,- staat, moet er op de balans dus een andere post worden opgenomen. Dit wordt een ‘debiteur’, oftewel een persoon van wie de Stamrecht BV nog geld krijgt. De opname is hiermee dus feitelijk een lening aan de DGA geworden (welke nu een debiteur is). De balans van de Stamrecht BV ziet er dan als volgt uit:

De DGA heeft nu op twee manieren een positie ten opzichte van de BV: ten eerste als aandeelhouder (welke nog € 18.000 eigen vermogen tegoed heeft zodra de BV geliquideerd wordt) en ten tweede als debiteur (welke nog € 18.000 aan de BV verschuldigd is).

Journaalpost opname startkapitaal Stemrecht BV

In principe zou iedere (kleine) lening aan de DGA of lening van de DGA (facturen die worden voorgeschoten etc.) in de administratie van de Stamrecht BV moeten worden verwerkt zoals hierboven. Omdat dit relatief veel werk met zich mee zal brengen in de aangifte (en dus kosten) stellen wij in de praktijk voor u een rekening-courant overeenkomst op. Dit is een overeenkomst die als het ware alle leningen van en aan de Stamrecht BV omvangt. Hierbij kan de rente op 0% gezet worden zolang het totale saldo van de schuld niet meer dan € 17.500 bedraagt.

Terug naar het overzicht van de praktijkvoorbeelden Stamrecht BV.

Hoofdkantoor Den Haag

Noordeinde 35

2514 GC DEN HAAG

Vestiging Venray

Langstraat 125

5801 AC Venray

tel : 085 303 09 53

info@clarusadvies.nl