Home » Boekhouding Stamrecht BV » Praktijkvoorbeelden » Verlies

De voorgaande voorbeelden gaan allen uit van een goed rendement op het vermogen van de Stamrecht BV. Hiervan kan de stamrechtverplichting vergoed worden, de bijkomende kosten betaald worden en er blijft ook nog winst over voor de DGA. Helaas is het in de praktijk niet altijd zo dat de Stamrecht BV winst maakt. In sommige gevallen maakt de Stamrecht BV namelijk verlies. Bijvoorbeeld wanneer er wordt belegd met tegenvallende resultaten of als de rente op de stamrechtverplichting bij aanvang te hoog is gezet (bijvoorbeeld de standaard 4% die we vaak zien maar nergens voor nodig is) ten opzichte van de rente die de Stamrecht BV vandaag de dag werkelijk maakt.

NB: ook hier gaan we er weer van uit dat uw Stamrecht BV is opgericht voor 1 oktober 2012 en dus nog wel de verplichting kende van een startkapitaal van € 18.000. Dit omdat deze BV’s (gezien verlengde boekjaar) pas medio 2014 voor het eerst aangifte hoeven te doen. Mocht u een Flex-BV hebben opgericht na 1 oktober 2012, of bekijkt u deze pagina’s als informatie vooraf, dan kunt u uitgaan van een aanwezig saldo van € 100.001 in plaats van € 118.000, maar de verdere berekeningen en manier van boeken blijven gelijk.

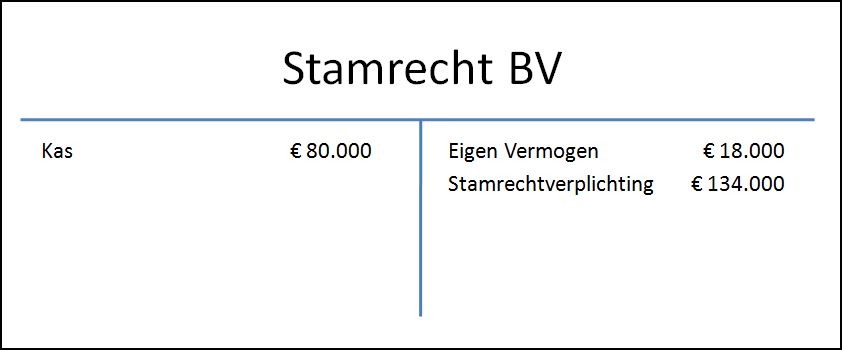

Ondanks dit verlies in de Stamrecht BV blijft de stamrechtverplichting uiteraard gewoon doorgroeien in de toekomst wat kan leiden tot een Stamrecht BV die feitelijk failliet is. In onderstaand voorbeeld zijn we inmiddels 10 jaar verder en is de stamrechtverplichting gegroeid tot € 134.000 terwijl er op de (beleggers)rekening van de Stamrecht BV slechts € 80.000 staat:

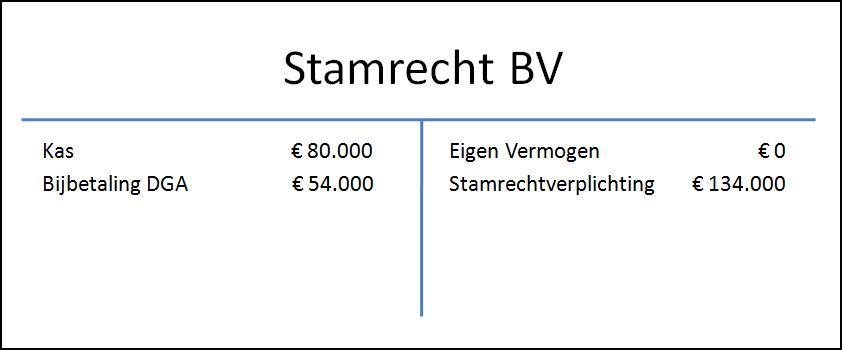

Bovenstaande balans is uiteraard niet mogelijk omdat de bedragen links en rechts niet overeenkomen, er ontbreekt namelijk € 72.000. Wat nu? Er zal allereerst bepaald worden of dit verlies in de Stamrecht BV wel geheel zakelijk is opgelopen. Indien de zakelijkheid aangetoond kan worden (door de juiste aktes etc. in het dossier te hebben) kan er bij de fiscus goedkeuring worden gevraagd om de stamrechtverplichting af te boeken met het ontstane verlies (nadat het resterende eigen vermogen zover mogelijk is afgeboekt). De balans van de Stamrecht BV ziet er dan als volgt uit:

De klant krijgt dan dus maar € 80.000 uitgekeerd in plaats van de beloofde € 134.000 (een lagere uitkering van € 54.000). Dit is natuurlijk ook logisch want de DGA heeft zelf het geld ongunstig belegd dus krijgt minder uit de BV terug. Een belangrijk aandachtspunt bij verlies: het eigen vermogen gaat naar € 0 terwijl de € 18.000 startkapitaal wel onderdeel is gebleven van het ondernemingsvermogen. Het verlies van € 72.000 wordt voor de klant van de BV dus beperkt tot € 54.000 omdat de DGA nog € 18.000 eigen geld in de BV heeft zitten.

Dit lijkt geen probleem maar de genoemde € 18.000 is netto ingelegd door de DGA en wordt nu in een uitkering terugbetaald aan de klant (zelfde persoon) welke er nu inkomstenbelasting (42% of 52% waarschijnlijk) over moet betalen!

Hieruit blijkt dat bij verlies in de Stamrecht BV, de eerste € 18.000 altijd zijn gedekt door cash geld van de directeur. Dit betekent daarom dat er altijd fiscaal extra nadelen zitten aan de eerste € 18.000 verlies ook al wordt de rest (bij zakelijk handelen) afgeboekt. Dit is een belangrijk voordeel voor de Flex-BV welke de verplichting van € 18.000 startkapitaal niet kent. Ook voor bestaande BV’s is het daarom vaak verstandig om de statuten aan te passen om zo het startkapitaal veilig te stellen.

Onzakelijk verlies in de Stamrecht BV

Tot nu toe gaan we uit van zakelijke verliezen. Leningen aan de DGA met te lage rentes, investeringen in vakantiehuisjes waarbij er geen (of te weinig) huur is betaald, extreem risicovolle beleggingen vlak voordat de klant 65 wordt, een ontbrekende of gebrekkige boekhouding van de Stamrecht BV en dergelijke zijn allemaal zaken die we wel eens tegenkomen in een aagifte en helaas niet als zakelijk handelen worden beschouwd. In dit geval kan de DGA hiervoor aansprakelijk worden gesteld en dient deze privé geld in te leggen in de Stamrecht BV om het verlies af te dekken om zo de stamrechtklant terug te kunnen betalen. De balans:

Voor de schadeclaim aan de DGA geldt hetzelfde als voor de € 18.000 startkapitaal in het voorgaande voorbeeld: deze wordt netto vergoed en daarna bruto weer aan de klant uitgekeerd. Dit betekent dus dat er 42% of 52% belasting over het geld moet worden betaald.

De bovenstaande nadelige gevolgen van een verlies in een Stamrecht BV (naast de meer duidelijke nadelen van een verlies) gelden dus altijd voor de eerste € 18.000 (behalve bij Flex-BV’s). Alleen bij onzakelijk handelen zal ook het verlies boven deze € 18.000 fiscaal vervelend uitpakken. Dit maakt een goede administratie van de Stamrecht BV extra belangrijk. Naast het verzorgen van extra opbrengst, zorgt de correcte boekhouding van de Stamrecht BV dus ook voor een grotere mate van zekerheid dat de fiscus achteraf geen claims kan opleggen.

Een verlies in een Stamrecht BV betekent doorgaans ook een verlies op de inleg van de DGA (deze krijgt niets of minder terug van zijn inleg van € 18.000). Deze kan 25% van dit verlies eventueel weer aftrekken in Box 1 bij de aangifte inkomstenbelasting twee jaar volgend op het jaar waarin het aanmerkelijk belang verdwijnt.

Hoofdkantoor Den Haag

Noordeinde 35

2514 GC DEN HAAG

Vestiging Venray

Langstraat 125

5801 AC Venray

tel : 085 303 09 53

info@clarusadvies.nl